目次

- 雨漏り修理費用が火災保険で支払われる条件とは?

- 雨漏り修理は火災保険で0円はウソ【保険での修理は2割弱】

- 雨漏り修理の費用が火災保険で支払われないケースを知っておこう

- 新築から10年以内の雨漏りは建築会社などに問い合わせしよう

- 雨漏り修理費用を火災保険で支払うときの流れ

- 火災保険と火災共済の違い

- 住宅火災保険と住宅総合保険の違い

- 火災保険で雨漏り修理費用はいくらまで補償されるの?

- 雨漏り修理費用を保険で支払うときの3つの注意点

- 【雨漏り修理費用を保険を支払う場合の注意点】①事前確認

- 【雨漏り修理費用を保険を支払う場合の注意点】②被害の3年以内に申請

- 【雨漏り修理費用を保険を支払う場合の注意点】③火災共済との混同

- 火災保険を使って雨漏り修理費用を請求しても保険料金はあがらない

- 注意しておきたい業者の特徴

- 雨漏り修理する場合の業者選びの3つのポイント

- 火災保険の審査にとおりやすくなるコツ

- 【まとめ】雨漏り修理費用は火災保険が支払われるとは限りません

雨漏り修理費用が火災保険で支払われる条件とは?

雨漏り修理費用が火災保険で支払われる条件とは、雨漏りの原因が「自然災害によるもの」となります。

経年劣化や施工不良、人的な破損などによる雨漏りの場合は、火災保険は支払われません。

火災保険の補償内容に「風災・雪災・雹災」が入っていますか?

まず、最初に加入している火災保険の内容を確認してください。

「風災」が特約となっていて補償外となっている火災保険の場合は、権利はありません。

補償内容の欄の「風災・雪災・雹災」に〇となっていれば、火災保険を使うことができる権利があることになります。

次の条件がポイントです。

「風災」による雨漏りと認定を受けることが必要です。

雨漏りの原因が、「風災」によるものという認定が必要です。

雨漏り原因の具体的な例としては、下記のようなものです。

・台風などによる強風で屋根材が破損・飛散して、雨漏りした。

(上写真:台風で瓦屋根の棟瓦が破損・ズレて、雨漏り)

・台風などによる強風で飛来物が家を直撃して、壁・サッシが破損して、雨漏りした。

・強い風雨で瓦屋根のしっくいが崩れて、雨漏りした。

・雹(ひょう)が降って、天窓が割れて、雨漏りした。

つまり、「自然災害」+破損+雨漏り、で「風災」による雨漏りとなります。

火災保険が支払われない雨漏りの方が多いです。

火災保険が支払われない雨漏り原因の具体例は、下記のようなものです。

・屋根・壁・防水材などが経年劣化して、雨漏りした。

・施工不良で、雨漏りした。

・電気屋・塗装屋さんが、屋根材を破損して、雨漏りした。

(上写真:塗装屋さんが作業中に瓦を割った状態)

つまり、「経年劣化・人工的」+雨漏りでは、火災保険の対象になりません。

弊社の実績では、雨漏りの約8割がこちらの「経年劣化・人工的」なものであり、火災保険が支払われない条件となっていました。

雨漏り修理は火災保険で0円はウソ【保険での修理は2割弱】

「火災保険を使って、雨漏り修理をただで直せる」のは、とても魅力的な言葉です。

一般の方は、家を建てたときによくわからないまま火災保険に入って、あとは払い続けているだけだと思います。

火災保険の内容はしらないので、雨漏り修理に使えると聞くと、ついつい、業者の甘い言葉を信じたくなります。

あまりにも、「雨漏り修理は火災保険で無料で直す」とうたっている業者さんが多いので、弊社の昨年の雨漏り修理実績を調べてみました。

すると、火災保険を使って、雨漏り修理した物件数は20件でした。

もちろん、今までの経験から火災保険が適用できそうな雨漏りは、「申請してみてはいかがですか?」とお客様にお伝えしています。

それでも、雨漏り修理の全体の件数からみますと、2割弱しか、火災保険は使用できていませんでした。

「雨漏り修理は火災保険で0円!」は、甘いうたい文句で、悪い事をたくらんでいる業者がたくさんいるので、だまされないようご注意ください。

雨漏り修理の費用が火災保険で支払われないケースを知っておこう

雨漏り修理の費用が火災保険で支払われないケースを紹介します。

- 強風雨の吹き込み

- 「すが漏れ」による雨漏り

- 経年劣化

- メンテナンス不足

- 新築直後の雨漏り

- 初期不良

- リフォーム時の不良

- 被保険者に重大な過失がある場合

- 被害を受けてから3年以上経過している

- 人的被害による雨漏り

雨漏り修理の費用が火災保険で支払われるには、自然災害による建物の破損が必須です。

台風などの強風雨が壁や屋根の隙間から吹き込んだ場合は、自然災害で雨漏りしても費用が火災保険で支払われないのでご注意ください。

多雪地域では、「すが漏れ」という屋根面の漏水現象があります。

屋根に積もった雪の屋根面に接する部分が室内からの熱により融けて軒先付近に氷の土手ができ、水たまりが屋根葺き材の隙間から室内へ浸水する現象ですが、雪災とは認められず、火災保険の適用は難しいケースとなっています。

新築から10年以内の雨漏りは建築会社などに問い合わせしよう

![]()

新築から10年以内の雨漏りは、瑕疵担保責任(かしたんぽせきにん)によって無料で売主(工務店・販売会社)に修理してもらえる可能性が高いです。

瑕疵担保責任とは、売買(ばいばい)契約や請負(うけおい)契約の目的物に瑕疵(かし)(基本的な品質が欠けているなどの欠陥)がある場合、売主が買主に対してその責任を負うことを言います。

新築住宅に関してはその責任期間を10年と、法律で定められています。

新築から10年以内の雨漏りは、火災保険会社ではなく建築を請け負った工務店や住宅の販売元に連絡して無償で修理してもらうべきです。

瑕疵担保責任について詳しくはこちらの記事で解説しています。

雨漏りは瑕疵担保責任により無料で修理可能?事例ごとに徹底解説!

雨漏り修理費用を火災保険で支払うときの流れ

この章では、雨漏り修理費用を火災保険で支払うときの流れを解説します。

火災保険は、ご自分で簡単に申請できますよ。(代行業者は必要ありません。)

雨漏りの修理費用を火災保険で支払うときの流れは以下の通りです。

- 雨漏り修理業者に調査・原因究明を依頼

- 火災保険へ申請す旨を伝え、提出する写真撮影・原因報告と見積依頼

- 保険会社・保険代理店へ連絡

- 保険会社からの案内・書類の申請

- 保険会社による現場調査

- 保険金の支払い

- 雨漏り補修工事

以下に、詳しくご紹介します。

雨漏り修理業者に調査・原因究明を依頼

「雨漏りの原因が自然災害によるものか?」の判断をすることが、保険申請するには必要です。

しかし、それよりも、「雨漏りの原因を把握し、雨漏りを止めることが最も重要です。」

つまり、しっかりと雨漏り調査・修理できる業者に依頼することが最初にするべきことです。

火災保険へ申請する旨を伝え、提出する写真撮影・原因報告と見積依頼

雨漏り原因から火災保険が使えそうか、雨漏り修理業者と相談してください。

先程ご説明したように、火災保険が支払われない雨漏りが多いことをご承知ください。

適用の可能性が少しでもあれば、提出する被害状況の写真・原因報告書・見積書を雨漏り修理業者へ依頼してください。

保険会社・保険代理店へ連絡

保険会社または保険代理店に住所・氏名・保険証番号・被害の内容などを連絡してください。

保険会社からの案内・書類の申請

保険会社から案内書・保険金請求書の書類が届きます。

その案内書の通りに記入してください。

その書類の他に、雨漏り修理業者からの修理見積書・被害状況の分かる写真・報告書を同封して、事故の申請をしてください。

保険会社による現場調査

保険会社から、損害鑑定人が派遣され、現場調査を実施します。

損害鑑定人は、申請内容・現場調査をもとに、損害状況の調査、自然災害による被害の有無、被害額の算定を保険会社へ報告します。

保険金の支払い

損害鑑定人の調査報告を受けて、保険会社が審査を行い、申請内容のうち、認められた内容に対して、保険加入者へ保険金が支払われます。

雨漏り補修工事

支払われる保険金額が決定したら、雨漏り補修工事を依頼しましょう。

申請内容が満額認められないこともあります。

火災保険申請が必ず適用されるとは限りません。

必ず申請が下りた後に、雨漏り修理業者と補修工事の契約を行うようにしてください。

火災保険と火災共済の違い

火災保険と似ている商品として、「火災共済」があります。

火災共済は非営利団体が運営しています。

言葉が似ているのですが、火災保険とは補償範囲が異なるので注意しておきましょう。

| 火災保険 | 火災共済 | |

|---|---|---|

| 運営 | 保険会社 | 非営利団体 |

| 補償の範囲 | 火災・風災・雪災・水災・落雷・落下・飛来・衝突・破裂・爆発・損傷・汚損 等 | 火災・風水害 等 |

| 支払い限度額 | 大きい | 少ない |

支払い限度額が火災保険と火災共済では大きくと異なるので、掛け金の違いと共にどちらが自分が望んでいるのか把握しておきましょう。

住宅火災保険と住宅総合保険の違い

火災保険の中にも大きく分けて2種類があります。

「住宅火災保険」と「住宅総合保険」も似たような名前ですが、補償範囲が異なりますので紹介しておきます。

| 火災 | 落雷 | 破裂・爆破 | 風災・雪災・雹災 | 水害 | 水漏れ | 暴行・破損 | 物体飛来・落下・衝突 | 盗難 | |

|---|---|---|---|---|---|---|---|---|---|

| 住宅火災保険 | 〇 | 〇 | 〇 | 〇 | ✖ | ✖ | ✖ | ✖ | ✖ |

| 住宅総合保険 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

自分の入っている保険が分からない場合は、保険会社へ問い合わせておきましょう。

火災保険で雨漏り修理費用はいくらまで補償されるの?

火災保険で補償される雨漏り修理費用は、保険のタイプによって異なります。

主に以下の2つのタイプがあります。

- 損害額20万円以上タイプ

- 免責タイプ

では、それぞれ詳しく解説していきます。

損害額20万円以上タイプ

大抵の火災保険は損害額20万以上タイプで、雨漏り修理費用が20万円を超えない限り火災保険補償となりません。

このタイプでは、雨漏り修理費用が15万円の場合、火災保険からは全く補償されません。

雨漏り修理費用が25万円の場合は、5万円しか補償されないのではなく、25万円全額が補償されます。

免責タイプ

免責タイプは事前に自己負担額を決めておき、雨漏り修理費用が自己負担額を超えた分が補償されるというものです。

仮に、免責金額を20万円としていた場合、雨漏り修理費用が25万円の場合は、20万円を越えた分の5万円が補償されます。

タイプによって、補償金額が大きく変わります。

火災保険に加入する前に、聞いておくポイントですね。

雨漏り修理費用を保険で支払うときの3つの注意点

雨漏り修理費用を保険で支払うとき、3つの注意点があります。

- 保険を使えるのかを事前確認

- 被害の3年以内に申請

- 火災共済と混同

次の章から詳しく解説していきます。

【雨漏り修理費用を保険を支払う場合の注意点】①事前確認

雨漏り修理費用を保険でまかなおうと思っているときは、保険を使えるのか事前に確認しておくことが大事です。

保険が使えると思い、工事業者と契約したが、経年劣化によるものと判断された場合は、全ての工事費用を自分で払わなければなりません。

契約を解約する場合も解約金が必要となるケースもあるので、保険が使えると安易に契約することをやめておきましょう。

【雨漏り修理費用を保険を支払う場合の注意点】②被害の3年以内に申請

火災保険の申請の有効期限は、3年以内となっているため、注意してください。

悪徳業者は雨漏りの修理・契約を急がしてくることがほとんどです。

申請期限まで3年あることをプラスに考えれば、必ずしもすぐに申請する必要はありません。

保険の申請は、本人でなければならず、代理申請が認められていません。

【雨漏り修理費用を保険を支払う場合の注意点】③火災共済との混同

火災保険だと思っていたら、火災共済だったお客様もいらっしゃいます。

問合せてみると、損害額(修理費用)の5%としか、支払われないという内容でした。

「5%なら、別の火災保険に入っておけばよかった。」

と後悔されていました。(火災共済が全て5%ではありませんが、比較的補償額は小さいといえます。)

近年の自然災害の多さを考えると、ご加入の火災保険の補償内容を確認しておくことは、とても大切なことだと思います。

火災保険を使って雨漏り修理費用を請求しても保険料金はあがらない

火災保険で雨漏りを修理しても、その後の保険料は上がりません。

車両保険の場合は、事故が起きて保険金の申請をすると翌年から保険料が上がってしまうケースが多いです。

しかし、火災保険は保険を使用したからと言っても、保険料が上がらない仕組みになっています。

自然災害による住宅の破損の際には安心して保険会社へその都度相談してください。

注意しておきたい業者の特徴

注意しておきたい業者の特徴を紹介します。

- 申請が通る前に契約しようとする業者

- 申請を取り下げるとキャンセル料・違約金が発生する契約となっている業者

- 申請が通らないときの話をしない業者

- 火災保険の申請に費用を請求してくる業者

- 申請が通ったときに成功報酬を要求してくる業者

火災保険が必ず通る前提で、話しをしてくる業者がいます。

必ず通ることはないので、保険金の支払いが確定するまでは契約しないようにしましょう。

雨漏り修理する場合の業者選びの3つのポイント

雨漏り修理する場合の業者選びの3つのポイントをご紹介します。

- 雨漏り修理によって原因を特定でき、しっかり直すことができる業者

- 火災保険での雨漏り修理したことがある業者

- 保険金が支払われるまでの間、雨漏りを防ぐ応急処置のできる業者

以下、簡単に解説します。

雨漏り調査によって原因を特定でき、しっかり直すことができる業者。

雨漏り修理は、雨漏り調査によって、原因を特定することが重要です。

雨漏り修理を行っていると、

「いろいろな業者に見てもらったけど、なかなか直らない。」

とお困りのお客様からの相談があります。

伺ってみると、職人の勘で、シーリングを打った補修痕を見かけます。

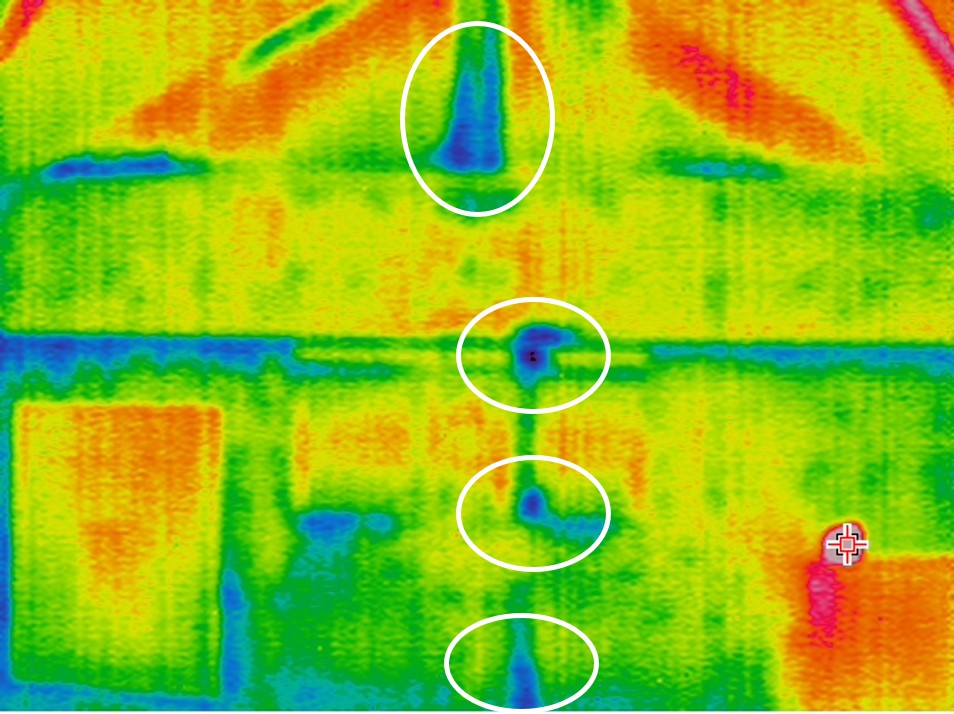

雨漏りは現場ごとに、原因が違うため、しっかりと雨漏り調査し、原因を特定できる業者を選びましょう!

(上写真:サーモグラフィ調査による熱画像/白丸は雨漏り箇所)

火災保険で修理しても、雨漏りが止まらなければ、大損です。

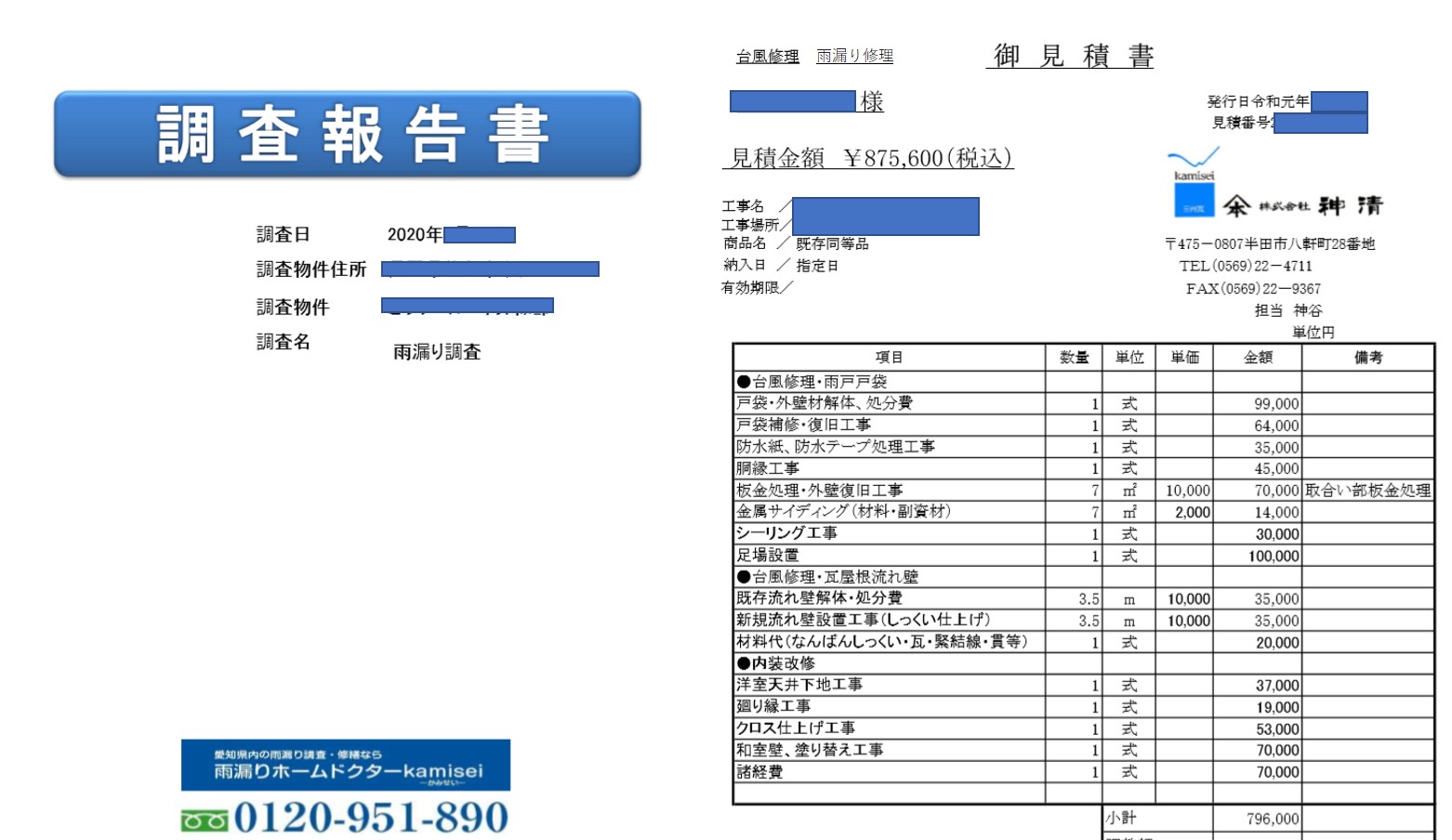

火災保険での雨漏り修理をしたことのある業者。

次に、火災保険を使った修理をしたことのある業者を選びましょう。

火災保険は、被害状況の写真、修理見積書、報告書と雨漏り修理業者の書類を添付して申請します。

(上写真:雨漏り調査報告書/御見積書サンプル)

火災保険に慣れていない業者では、スムーズに申請できない場合も出てきます。

修理業者を選ぶ際に、問合せの段階で、「火災保険を使うことも考えている」と伝え、経験があるか、確認しておきましょう。

保険金が支払われるまでの間、雨漏りを防ぐ応急処置のできる業者。

雨漏りを防ぐ応急処置のできる業者に依頼しましょう。

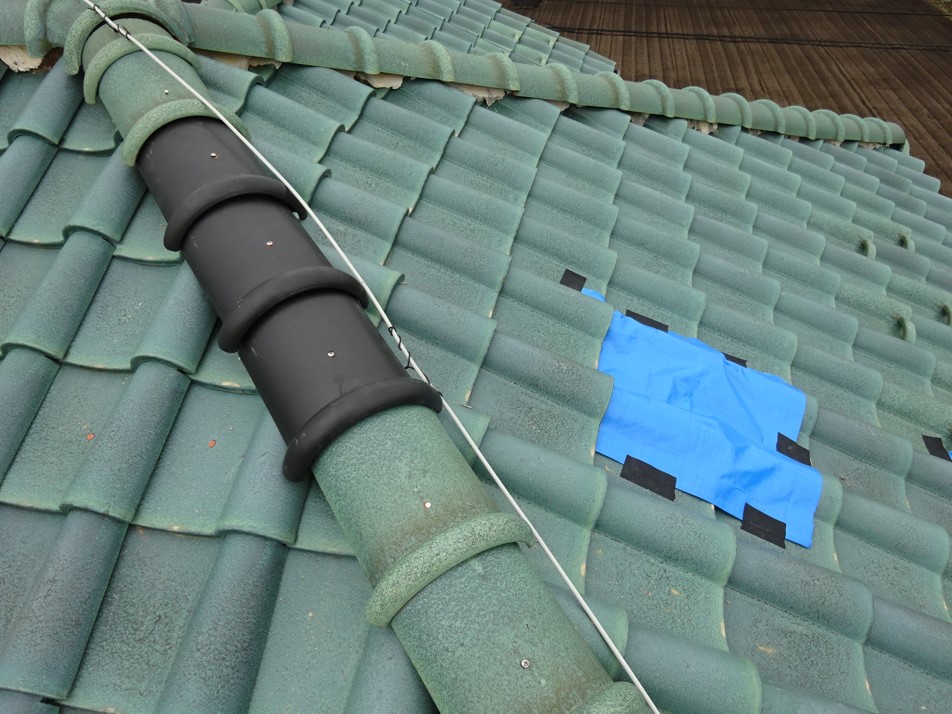

(上写真:台風で瓦が飛散。黒い瓦とブルーシートで応急処置)

保険の連絡をしてから、保険金が支払われるまで時間がかかります。

通常でも、1か月弱かかります。

甚大な災害時は、3か月程度以上かかることもあります。

その間に、雨漏りで室内がひどく、劣化しては困ります。

修理業者を選ぶ際に、問合せの段階で、「応急処置を対応してくれるか?」と対応可能かどうか、確認しておきましょう。

そして、もっとも大切なことは、詐欺業者に依頼しないことです。

雨漏り修理に火災保険を利用する詐欺が多発!手口や対策方法を解説!

火災保険の審査にとおりやすくなるコツ

火災保険の審査にとおりやすくなるいくつかのコツを紹介します。

- 火災保険を悪用していない業者に依頼する

- 自然災害が原因であるとわかる写真を撮ることができる業者に依頼する

- 雨漏りの原因を正しく把握できる業者に依頼する

火災保険を悪用して修理しようと申請を繰り返している業者は自然と保険会社の審査が厳しくなります。

「火災保険で無料で直せる」とPRしている業者はさけることをオススメします。

また、自然災害なのか経年劣化なのか判断できないような業者では、被害写真の撮り方が適切でない可能性が高いです。

自然災害が原因であるとわかりやすい写真を撮れる業者がオススメであり、雨漏りや屋根・壁の専門修理業者がオススメとなります。

【まとめ】雨漏り修理費用は火災保険が支払われるとは限りません

雨漏り修理費用は火災保険が支払われるとは限りません。(弊社実績は2割弱です。)

雨漏り修理費用の火災保険が支払われる条件とは、雨漏りの原因が「自然災害によるもの」となります。

必ず申請が下りた後に、雨漏り修理業者と補修工事の契約を行うようにしてください。

雨漏り修理の業者選びの大切なポイントがあります。

「火災保険で無料で修理」よりも、「雨漏りを止める修理」ができる業者選びが重要です。

雨漏り調査し、原因を特定でき、かつ、保険での修理経験のある業者を選びましょう。

弊社は「雨漏り調査」・「雨漏り修理」・「火災保険での修理」のどれも、経験豊富です。

雨漏り・屋根に関して、お悩みの方はお気軽にお問い合わせください。

神清からのお願い

記事を最後まで読んでいただきありがとうございます。

お客様の率直な感想をいただくため「役にたった」「役に立たなかった」ボタンを設置しました。

私たちは、日々屋根にお困りのお客様にとって必要な情報をお伝えしたいと考えております。今後のご参考にさせて頂きますのでご協力よろしくお願いいたします。

この記事に関連するサービスメニュー

関連工事メニュー